Sismo de magnitud 6.1: Protección patrimonial ante riesgo sísmico

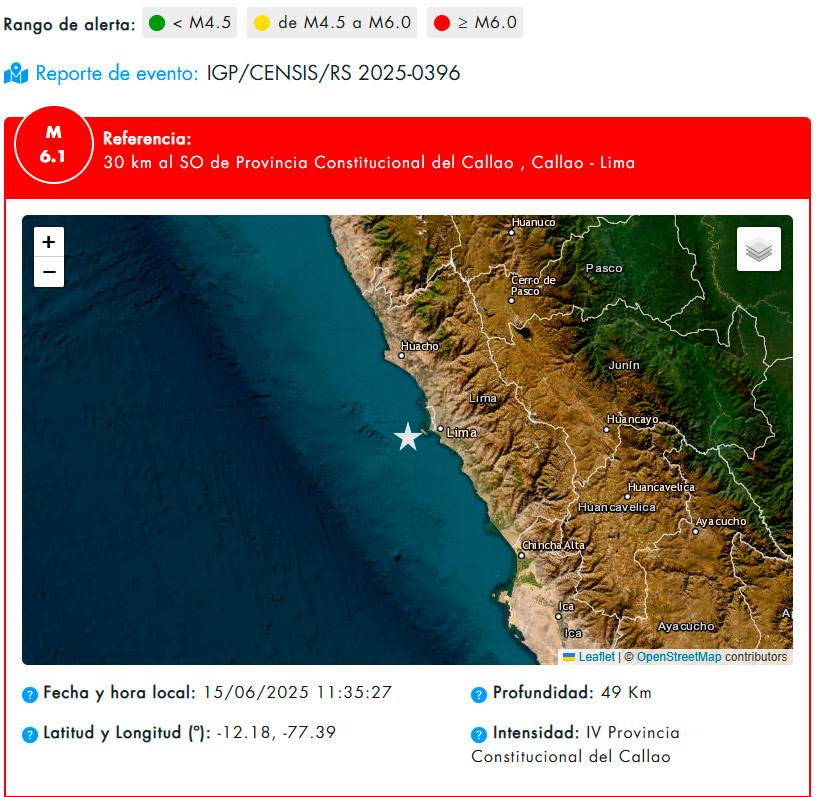

El sismo de magnitud 6.1 ocurrido el 15 de junio de 2025 en Lima y Callao ha vuelto a poner sobre la mesa la urgente necesidad de prever mecanismos eficaces de protección patrimonial ante eventos de naturaleza sísmica.

Desde una perspectiva técnica, la estructura del seguro contra terremoto en el Perú —como línea aliada del seguro contra incendio— pone en evidencia la importancia de su contratación ante un riesgo natural de alta exposición.

La industria aseguradora utiliza el término “act of God” (acto de Dios) para referirse a los daños causados por fenómenos naturales que escapan al control humano, lo que en el ámbito jurídico equivale al concepto de caso fortuito. En ese sentido, un terremoto se considera típicamente un “acto de Dios”, es decir, un caso fortuito que, por su naturaleza extraordinaria, imprevisible e irresistible, puede exonerar de responsabilidad, salvo que medie negligencia o incumplimiento de deberes de prevención.

Conforme al artículo 1315 del Código Civil, el caso fortuito constituye una causa no imputable al deudor, y para ser jurídicamente válida como eximente de responsabilidad debe reunir tres características esenciales:

– Extraordinario (fuera de lo común)

– Imprevisible (no se puede prever)

– Irresistible (inevitable para las fuerzas del deudor)

» El riesgo sísmico exige responsabilidad y seguro adecuado. «

Fuente: Instituto Geofísico del Perú

El contexto sísmico del Perú: Exigencia de responsabilidad patrimonial

El Perú se encuentra ubicado en el Cinturón de Fuego del Pacífico, una de las zonas con mayor potencial sísmico donde la interacción entre la placa de Nazca y la placa Sudamericana genera acumulaciones constantes de energía tectónica.

Dado el contexto sísmico del país, la experiencia acumulada y el conocimiento disponible sobre estos fenómenos imponen un deber de diligencia en la gestión del riesgo. Los ciudadanos, en especial los propietarios de bienes inmuebles, no pueden ampararse en la aleatoriedad de los sismos para eludir su responsabilidad en la adopción de medidas de protección. La contratación de seguros adecuados representa, en consecuencia, una obligación patrimonial y ética, tanto consigo mismos como frente a terceros.

Estructura técnica del seguro contra terremoto

En el ordenamiento asegurador peruano, el seguro contra terremoto no se comercializa como póliza autónoma, sino como una cobertura adicional al seguro contra incendio. Su contratación está supeditada a la existencia de una póliza base de incendio, lo cual tiene consecuencias técnicas y jurídicas importantes.

Jerarquía técnica del producto de seguros

- Póliza base: Seguro contra incendio

- Cobertura adicional: Terremoto y/o temblor

- Extensiones posibles: Maremoto o tsunami

Esto significa que el primer paso para estar protegido frente a un terremoto es contratar el seguro contra incendio, y adicionar la cobertura sísmica. Sin este paso, no existe protección económica ante daños por sismos, por más que el inmueble esté asegurado contra incendio.

Bienes asegurables y modalidades de cobertura

Bienes que pueden asegurarse contra sismos

- Estructura del inmueble (cimientos, muros, techos, etc.)

- Contenido del inmueble (mobiliario, electrodomésticos, equipos electrónicos, etc.)

- Mejoras efectuadas por el arrendatario o propietario

- Gastos extraordinarios (hospedaje temporal, remoción de escombros)

Modalidades de valuación

- Valor real: con depreciación por uso y antigüedad

Desde una perspectiva técnica, se recomienda la contratación por el valor real del inmueble, excluyendo el valor del terreno, ya que reduce el riesgo de infraseguro y permite una recuperación más justa del patrimonio afectado.

Artículo 1315 del Código Civil

El artículo 1315 del Código Civil peruano establece:

“Caso fortuito o fuerza mayor es la causa no imputable, consistente en un evento extraordinario, imprevisible e irresistible, que impide la ejecución de la obligación o determina su cumplimiento parcial, tardío o defectuoso.”

A la luz de esta norma, el terremoto califica como caso fortuito, lo que en principio exonera de responsabilidad civil al que tiene la obligación en la relación contractual.

Sin embargo, el caso fortuito no excluye todas las responsabilidades

Si bien un terremoto es un evento natural inevitable, la responsabilidad civil puede generarse si el daño fue facilitado o agravado por negligencia, omisión o imprudencia de quien tenía un deber legal de prevenirlo. Aquí es donde entra a tallar el artículo 1969:

- Art. 1969: obliga a indemnizar por daños causados con culpa (negligencia, impericia, imprudencia).

Ejemplos comunes de responsabilidad ante terremotos:

- Constructor que incumple normas técnicas (RNE) y provoca colapso estructural.

- Propietario que no mantiene su inmueble en condiciones mínimas de seguridad.

- Junta de propietarios que omite contratar un seguro teniendo la obligación estatutaria.

- Arrendador que alquila un bien inhabitable o inseguro.

Y dependiendo del daño, podría incluso configurarse una responsabilidad penal.

Conclusión jurídica:

Aunque el terremoto en sí puede ser considerado caso fortuito, el no haber asegurado el inmueble, el haber construido mal o el haber omitido reparaciones clave puede configurar responsabilidad civil objetiva o por negligencia. Así, el artículo 1315 no es una exoneración automática, y su interpretación debe hacerse a la luz de los deberes de diligencia que impone la ley.

Cobertura sísmica como medida de diligencia mínima

En un país con alta sismicidad como el Perú, contratar una cobertura sísmica no es un lujo, sino un acto de diligencia razonable.

Desde el punto de vista jurídico:

- La ausencia de seguro con cobertura de terremoto y/o temblor no genera responsabilidad penal, pero sí puede generar responsabilidad civil si así está estipulado en un acto jurídico.

- En copropiedades, puede generar responsabilidad solidaria de la junta ante los demás copropietarios.

- Frente a terceros, la falta de medidas preventivas puede ser base de demandas civiles si los daños eran previsibles y evitables.

Desde el punto de vista patrimonial:

- La falta de cobertura equivale a asumir el riesgo total de destrucción del inmueble.

- La reconstrucción puede resultar inviable si no se cuenta con respaldo financiero inmediato.

Asegurar el inmueble frente a terremotos es la única forma legalmente prudente de proteger el patrimonio en un país sísmico.

Recomendaciones legales y técnicas

- Verificar si la póliza de incendio contratada contiene cobertura de terremoto y/o temblor.

- Actualizar periódicamente el valor real de los bienes asegurados.

- Asegurar tanto la estructura como el contenido del inmueble.

- Incorporar la obligación de contratar seguros en contratos de arrendamiento, copropiedad o financiamiento.

- Buscar asesoría profesional legal y técnica en gestión de riesgos patrimoniales.

Conclusión

El sismo del 15 de junio de 2025 no solo removió las estructuras físicas de Lima y Callao, sino también la conciencia jurídica y económica de quienes aún no comprenden la dimensión del riesgo sísmico en el Perú. La pérdida económica no se reduce solo a cifras: detrás de cada inmueble afectado hay historias de vida, años de esfuerzo, familias que quedaron expuestas y proyectos que se detuvieron.

Por un lado, el artículo 1315 del Código Civil reconoce el caso fortuito como causa eximente de responsabilidad, tanto contractual como extracontractual, liberando al obligado cuando el daño proviene de un evento extraordinario, imprevisible e irresistible.

Por otro lado, el seguro contra terremoto —contratado como cobertura complementaria al seguro contra incendio— no debe entenderse únicamente como un mecanismo financiero de resarcimiento, sino como una manifestación concreta de responsabilidad patrimonial frente a un riesgo permanente, de alta exposición y con implicancias sociales significativas.

En ese sentido, más allá de la norma y de la póliza, proteger lo que hemos construido es también un acto de amor. Porque cuando la tierra tiembla, la verdadera tranquilidad solo la otorgan las decisiones tomadas con responsabilidad.

Si deseas dar un paso hacia la tranquilidad, en PRADO estamos para ayudarte a tomar decisiones informadas, responsables y alineadas con tu realidad.

Para recibir asesoría personalizada, completa el formulario y un representante de nuestro equipo se pondrá en contacto contigo.