Evolución del Sistema de Seguros al IV Trimestre de 2024

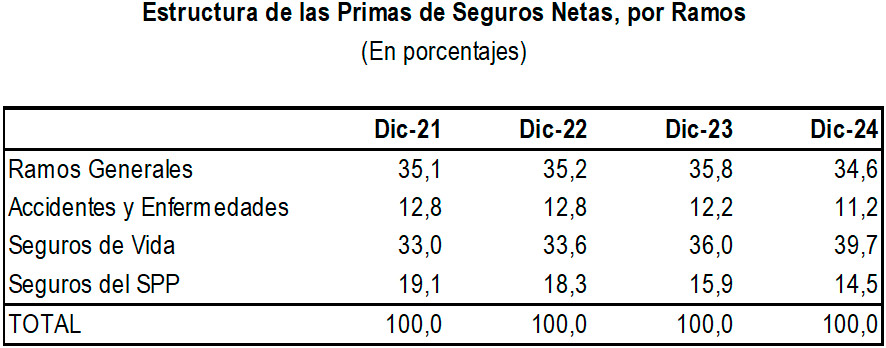

Al cierre de diciembre de 2024, el sistema asegurador peruano estuvo conformado por diecisiete (17) empresas, reflejando una estructura competitiva y diversificada. En cuanto a la composición del mercado por tipo de seguro, los Seguros de Vida representaron el 39,7% del total de primas vendidas, seguidos por los Ramos Generales con un 34,6%, los Seguros del Sistema Privado de Pensiones (SPP) con un 14,5%, y los Seguros de Accidentes y Enfermedades con un 11,2%.

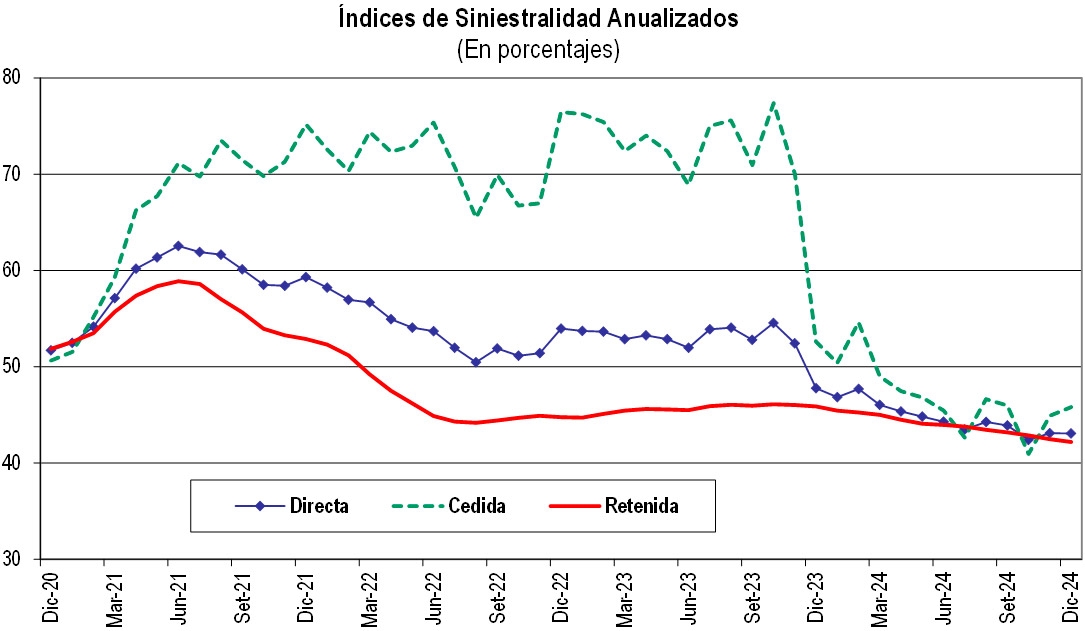

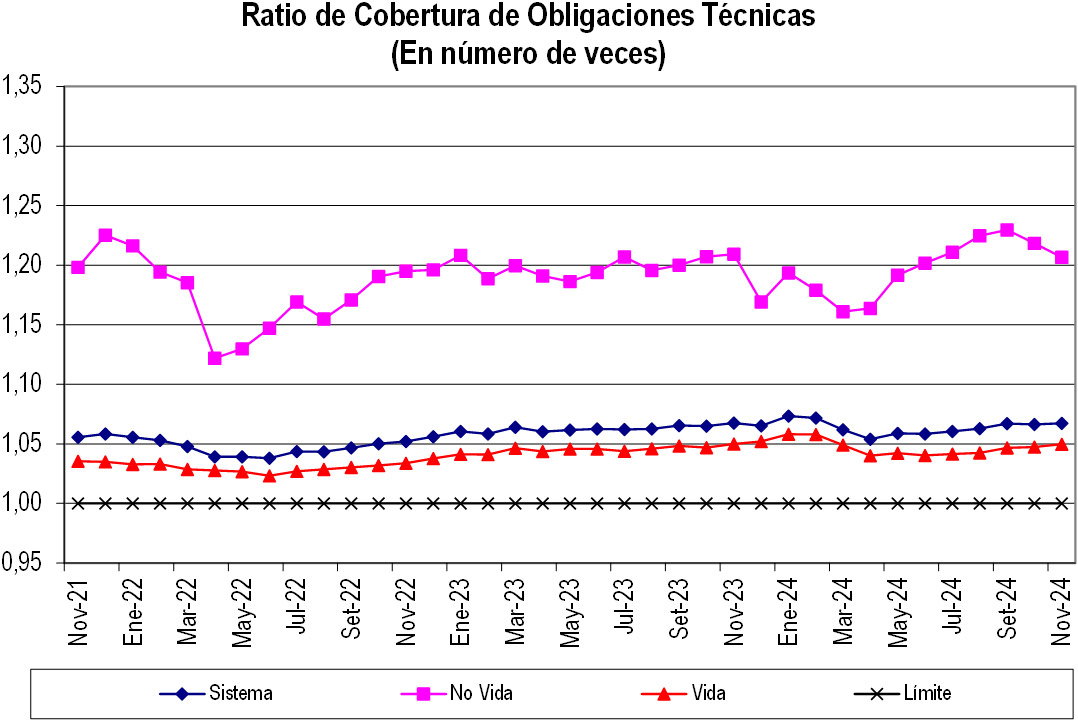

Durante este período, las primas netas de seguros registraron un crecimiento del 9,5% en comparación con 2023, evidenciando una dinámica positiva en la demanda de protección. Por otro lado, el Índice de Siniestralidad Directa anualizada se situó en 43,1%, mientras que el Índice de Siniestralidad Retenida fue de 42,2%, manteniéndose dentro de rangos prudentes. Asimismo, la ratio de Cobertura de Obligaciones Técnicas alcanzó un nivel de 1,067 a noviembre de 2024, lo que demuestra la solvencia del sector para hacer frente a sus compromisos.

- Diecisiete (17) empresas conformaron el sistema segurador a diciembre de 2024.

- El 39,7% de las primas vendidas corresponden a los Seguros de Vida, el 34,6% a los Ramos Generales, el 14,5% a Seguros del SPP y el 11,2% a Seguros de Accidentes y Enfermedades.

- Las Primas de Seguros Netas aumentaron en 9,5% con relación a diciembre de 2023.

- El Índice de Siniestralidad Directa anualizada fue de 43,1% y el Índice de Siniestralidad Retenida anualizada fue de 42,2%.

- La ratio de Cobertura de Obligaciones Técnicas se ubicó en 1,067 a noviembre de 2024.

1. Sistema de Empresas de Seguros

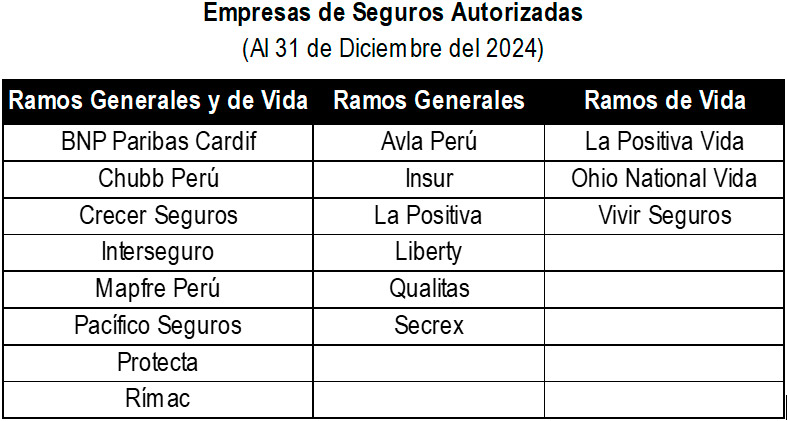

Al finalizar el cuarto trimestre de 2024, el mercado asegurador estuvo integrado por un total de diecisiete (17) compañías. De estas, ocho (8) operaban en los ramos generales y de vida de manera conjunta, seis (6) se especializaban únicamente en seguros generales, y tres (3) se enfocaban exclusivamente en seguros de vida.

2. Producción

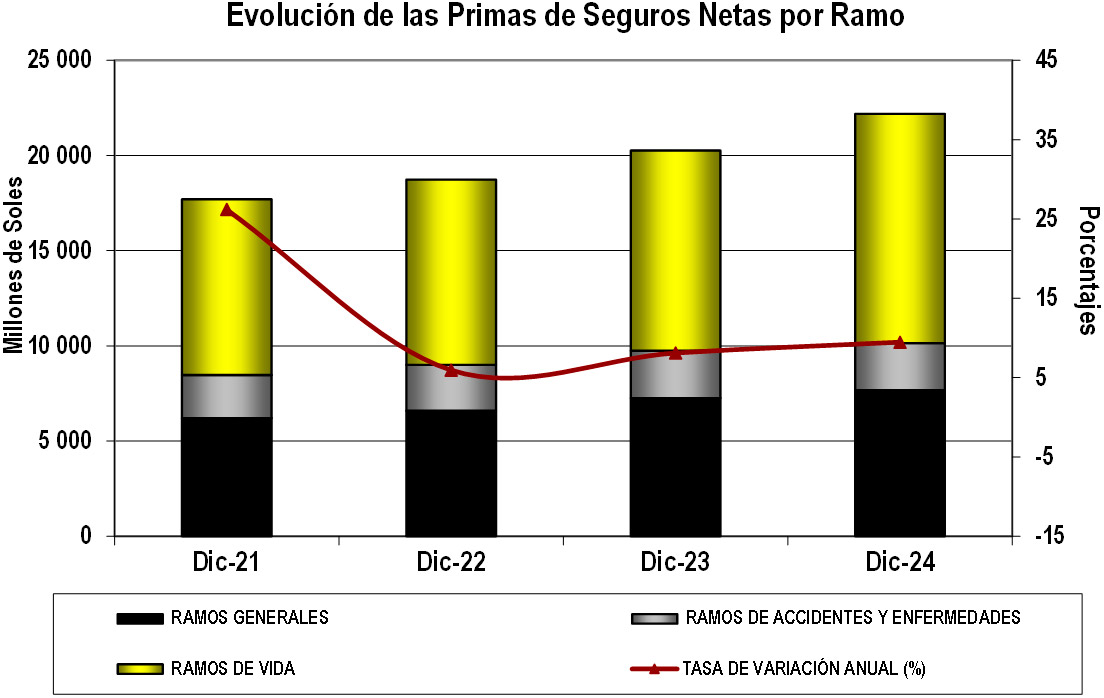

Al cierre de diciembre de 2024, las Primas de Seguros Netas (PSN) alcanzaron los S/ 22 186,1 millones, lo que refleja un incremento del 9,5% en comparación con el mismo mes del año anterior. En cuanto a la composición del mercado, los Seguros de Vida encabezaron la producción con una participación del 39,7%, lo que representa un aumento de 3,8 puntos porcentuales respecto a diciembre de 2023. Por su parte, los Ramos Generales concentraron el 34,6% del total, disminuyendo en 1,3 puntos porcentuales en relación al mismo periodo del año anterior.

Es importante resaltar que, al término del cuarto trimestre de 2024, los Seguros del Sistema Privado de Pensiones (SPP) representaron el 14,5% del total, lo que implicó una reducción de 1,4 puntos porcentuales en comparación con diciembre de 2023. En cuanto a los Seguros de Accidentes y Enfermedades, su participación alcanzó el 11,2%, lo que significó una caída de 1,1 puntos porcentuales respecto al mismo periodo del año anterior.

Ramos de No-Vida (Ramos Generales y Seguros de Accidentes y Enfermedades)

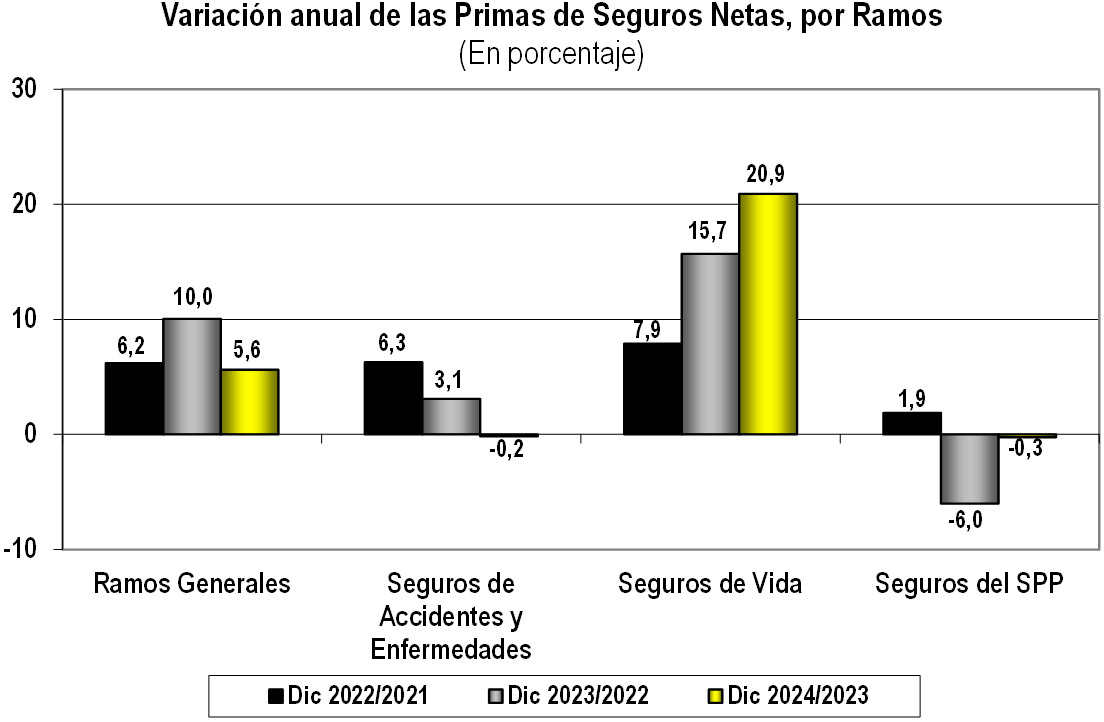

Las primas netas de seguros (PSN) correspondientes a los Ramos Generales alcanzaron los S/ 7 667,7 millones, lo que representa un crecimiento del 5,6% en comparación con diciembre de 2023. Dentro de este segmento, sobresalieron los aumentos en las PSN vinculadas a los siguientes riesgos: Cauciones y fianzas (15,1%), Responsabilidad Civil (12,6%), Terremoto (11,5%) y Vehículos (3,0%).

En cuanto a los Seguros de Accidentes y Enfermedades, las PSN experimentaron una leve contracción del 0,2% frente al mismo mes del año anterior, situándose en S/ 2 477,8 millones. Al interior de este ramo, se evidenció una caída en las PSN del riesgo de Accidentes Personales (6,4%), mientras que se observaron incrementos en las PSN de Asistencia Médica (0,2%) y del Seguro Obligatorio de Accidentes de Tránsito (SOAT) (3,1%).

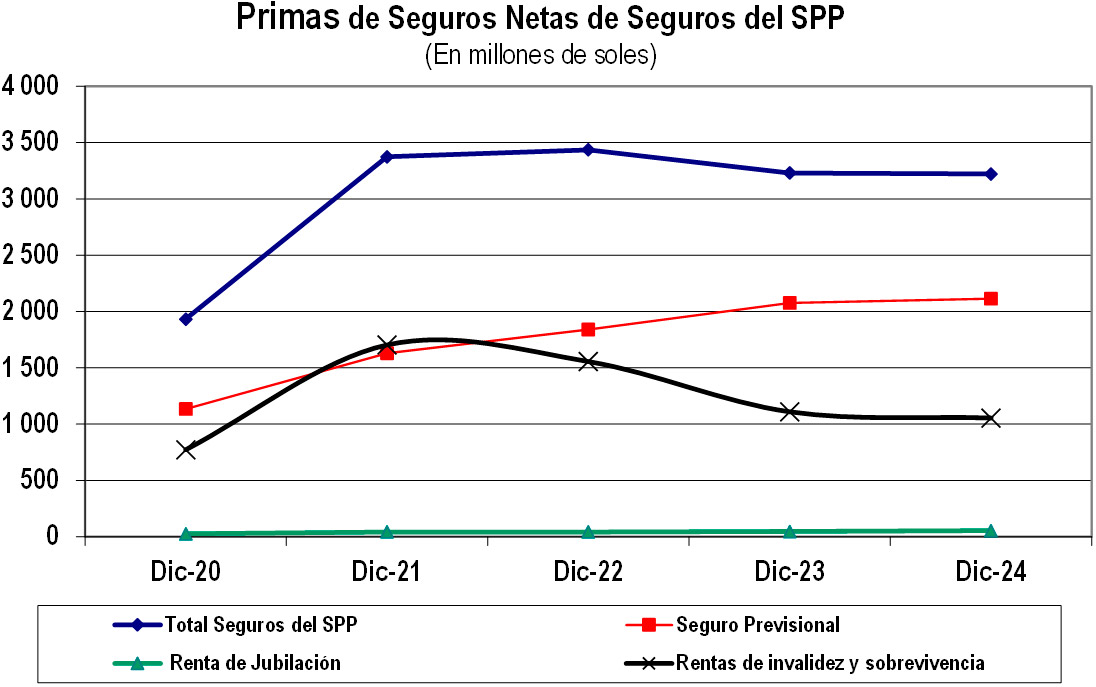

Ramos de Vida (Seguros de Vida y del Sistema Privado de Pensiones-SPP)

Al cierre del cuarto trimestre de 2024, las primas netas de seguros (PSN) correspondientes al Ramo de Vida totalizaron S/ 12 040,6 millones, reflejando un crecimiento del 14,4% respecto a lo reportado en el mismo periodo del año anterior. Dentro de este ramo, los Seguros de Vida mostraron un notable incremento del 20,9%, alcanzando los S/ 8 818,4 millones; en contraste, las PSN vinculadas a los Seguros del Sistema Privado de Pensiones (SPP) registraron una leve disminución de 0,3%, ubicándose en S/ 3 222,2 millones.

En cuanto a los Seguros de Vida, se observaron importantes alzas en las PSN correspondientes a Renta Particular (74,6%), Vida Individual de Largo Plazo (28,0%) y Desgravamen (4,4%). Por otro lado, en el caso de los Seguros del SPP, destacó el crecimiento del riesgo de Pensiones por Invalidez (11,0%), mientras que el riesgo de Pensiones por Sobrevivencia presentó una reducción del 11,5%.

3. Siniestralidad Anualizada

Al cierre del cuarto trimestre de 2024, el Índice de Siniestralidad Directa anualizado del sistema —calculado como la relación entre siniestros y primas netas anualizadas— se situó en 43,1%, lo que implica una disminución de 4,7 puntos porcentuales respecto a lo reportado en el mismo periodo del año anterior. Por su parte, el Índice de Siniestralidad Retenida anualizada alcanzó el 42,2%, mostrando una reducción de 3,7 puntos porcentuales frente a diciembre de 2023. En tanto, el Índice de Siniestralidad Cedida anualizada se ubicó en 45,8%, evidenciando una caída de 6,8 puntos porcentuales en ese mismo periodo.

A nivel de ramos, los Ramos Generales registraron una baja de 4,2 puntos porcentuales en su Índice de Siniestralidad Directa anualizado, pasando de 44,5% a 40,2%. Este resultado fue impulsado principalmente por la reducción en los índices de siniestralidad directa de los riesgos de Incendio (82,2 p.p.), Responsabilidad Civil (15,0 p.p.) y Vehículos (2,5 p.p.).

En contraste, los Seguros de Accidentes y Enfermedades mostraron un incremento de 3,7 puntos porcentuales en su índice de siniestralidad directa, alcanzando un nivel de 61,2%, impulsado por los aumentos observados en los riesgos de Asistencia Médica (2,8 p.p.) y SOAT (5,5 p.p.).

En cuanto a los Seguros de Vida, el Índice de Siniestralidad Directa anualizado descendió a 23,8%, lo que representa una reducción de 4,9 puntos porcentuales respecto a diciembre de 2023, destacando los descensos en los riesgos de SCTR (3,2 p.p.) y Desgravamen (2,5 p.p.).

Finalmente, los Seguros del Sistema Privado de Pensiones (SPP) también mostraron una mejora, con una reducción de 2,0 puntos porcentuales en su siniestralidad directa anualizada, situándose en 88,6%, destacando particularmente la caída en el riesgo de Seguros Previsionales, que disminuyó en 8,0 puntos porcentuales.

4. Obligaciones Técnicas e Inversiones

Al mes de noviembre de 2024, las obligaciones técnicas del sistema alcanzaron un total de S/ 62 790,4 millones, lo que representa un incremento anual del 9,0%. En paralelo, las inversiones y activos elegibles destinados a respaldar dichas obligaciones también crecieron en 9,0%, llegando a S/ 67 014,9 millones. Esto generó un superávit de inversión de S/ 4 224,6 millones. Por su parte, el ratio de cobertura de obligaciones técnicas —calculado como la relación entre las inversiones y activos elegibles aplicados y las obligaciones técnicas— se situó en 1,067, ligeramente por debajo del nivel registrado en el mismo mes del año anterior (1,068).

Al analizar los distintos ramos, se aprecia que la ratio de cobertura de obligaciones técnicas para el Ramo de No Vida alcanzó un valor de 1,207 en noviembre de 2024, ligeramente por debajo del 1,209 registrado en el mismo mes del año anterior. En el caso del Ramo de Vida, dicho indicador se ubicó en 1,050, manteniéndose prácticamente en el mismo nivel que hace un año.

Por otro lado, las reservas técnicas constituyeron el 87,2% del total de obligaciones técnicas al mes de noviembre de 2024. Es importante destacar que las reservas técnicas correspondientes al Sistema Privado de Pensiones (SPP)—que comprenden las reservas para pensiones de jubilación, invalidez, sobrevivencia y seguro previsional—representaron el 52,2% del total de reservas técnicas del sistema.

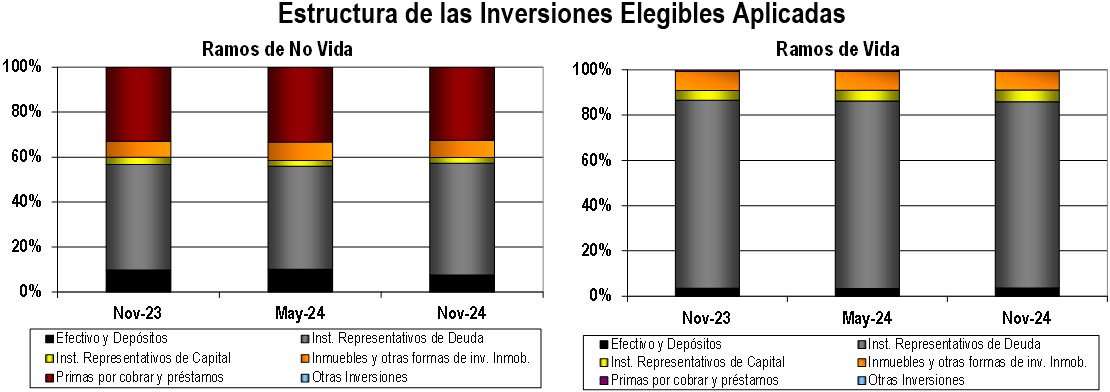

Respecto a la distribución de las inversiones elegibles según tipo de instrumento, a noviembre de 2024 se observa que la participación de los instrumentos representativos de deuda en el Ramo de No Vida aumentó del 47,0% al 49,7% en comparación con el mismo mes del año anterior. En contraste, en el Ramo de Vida, la proporción de estos instrumentos se redujo ligeramente, pasando del 83,0% al 82,2% en el mismo periodo.

En cuanto a los instrumentos representativos de capital, su participación dentro del Ramo de No Vida disminuyó del 3,2% al 2,5%. En cambio, en el Ramo de Vida, estos instrumentos incrementaron su presencia, subiendo del 4,3% al 5,3% respecto al mismo mes del año previo.

5. Evolución de Indicadores Financieros

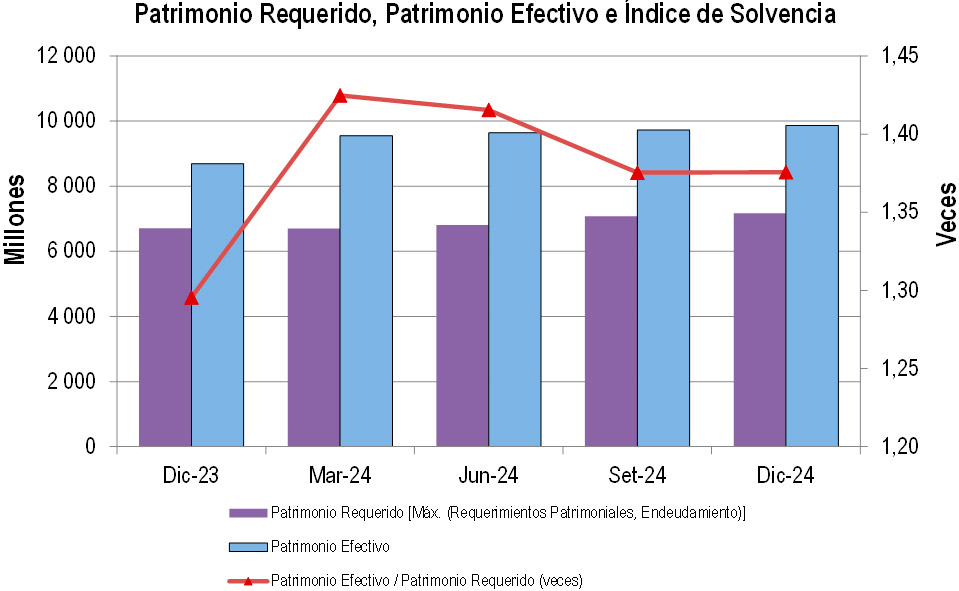

5.1. Solvencia

Al cierre de diciembre de 2024, el patrimonio efectivo del sistema asegurador ascendió a S/ 9 862,8 millones, lo que representa un incremento del 13,5% en comparación con el mismo mes del año anterior. En cuanto al patrimonio requerido —calculado como el mayor valor entre los requerimientos patrimoniales y el nivel de endeudamiento—, este mostró un aumento del 6,9%, situándose en S/ 7 169,1 millones. Como resultado, el ratio de cobertura patrimonial (relación entre patrimonio efectivo y patrimonio requerido) se elevó a 1,38, por encima del 1,30 registrado doce meses atrás.

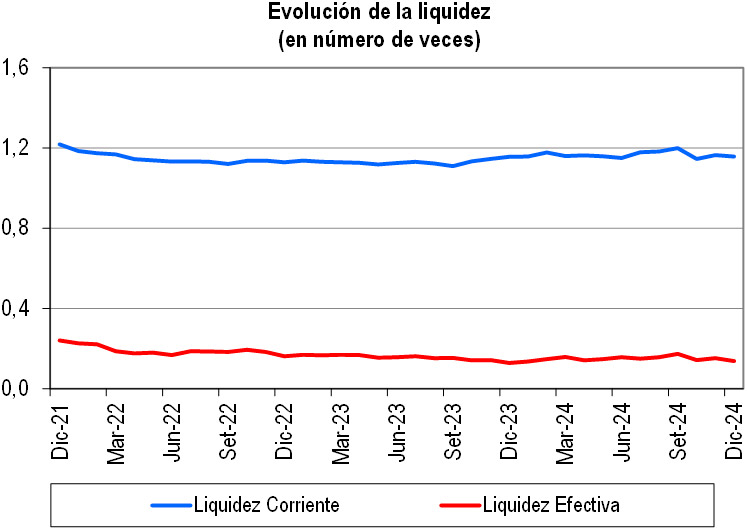

5.2. Liquidez

A diciembre de 2024, el patrimonio efectivo del sistema de seguros alcanzó los S/ 9 862,8 millones, lo que significó un crecimiento del 13,5% en comparación con diciembre del año anterior. Por su parte, el patrimonio requerido —definido como el mayor valor entre las exigencias patrimoniales y el endeudamiento— se incrementó en 6,9%, llegando a S/ 7 169,1 millones. En consecuencia, el indicador de cobertura patrimonial (patrimonio efectivo sobre patrimonio requerido) se ubicó en 1,38, superando el 1,30 observado al cierre de 2023.

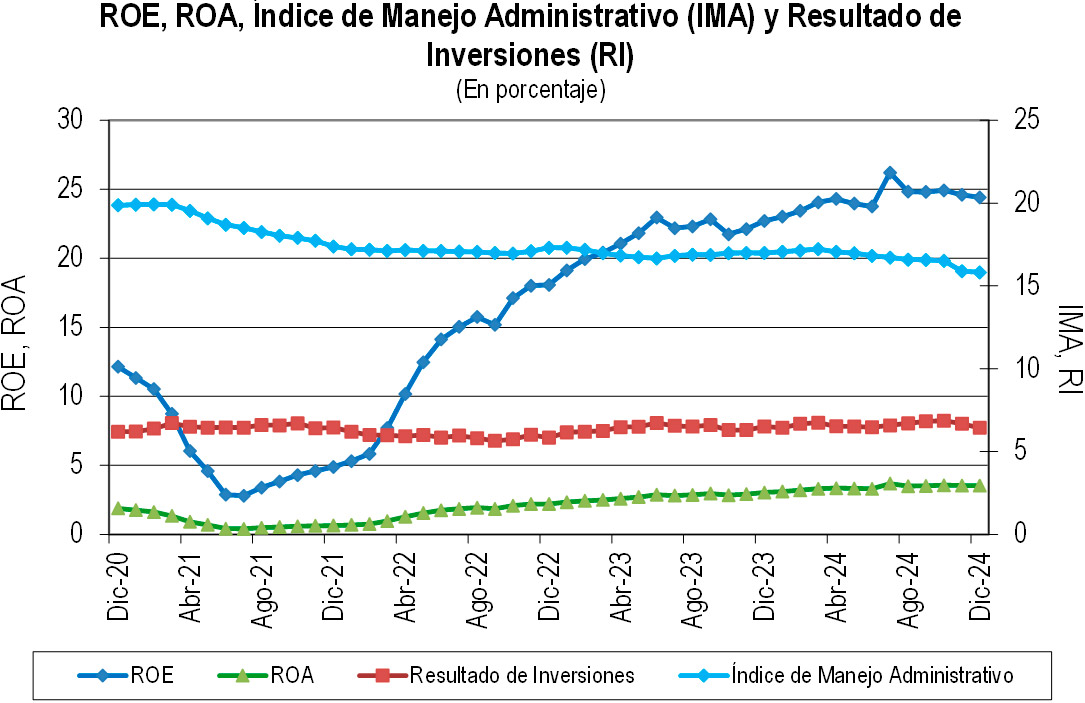

5.3. Rentabilidad y Gestión

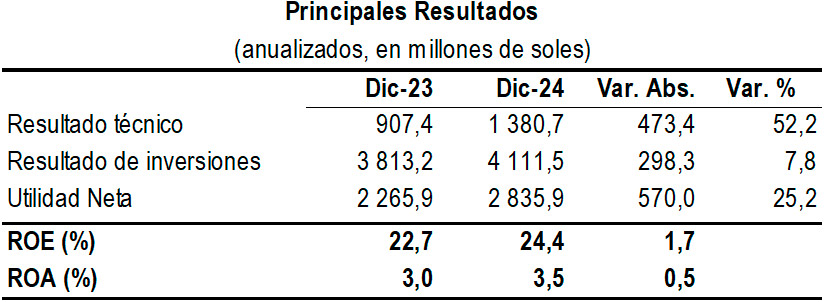

Al finalizar el cuarto trimestre de 2024, el Retorno sobre el Patrimonio (ROE), calculado como la rentabilidad anualizada sobre el patrimonio promedio de los últimos 12 meses, se situó en 24,4%, lo que representa un aumento de 1,7 puntos porcentuales respecto al 22,8% registrado en el mismo periodo del año anterior. En cuanto al Retorno sobre los Activos (ROA), este alcanzó un 3,5%, superando en 0,5 puntos porcentuales el nivel de 3,0% observado doce meses atrás.

En lo que respecta a la eficiencia operativa, el Índice de Manejo Administrativo —relación entre gastos administrativos anualizados y primas retenidas anualizadas— se redujo de 17,0% a 15,8% en ese mismo lapso. A su vez, el Índice de Retención —proporción de primas retenidas respecto al total de primas anualizadas— mostró un incremento de 2,8 puntos porcentuales, llegando a 76,2%. Finalmente, el Índice Combinado, que incluye gastos administrativos, comisiones y siniestros retenidos como proporción de las primas retenidas, experimentó una significativa disminución de 65,5 puntos porcentuales, ubicándose en 78,8%.

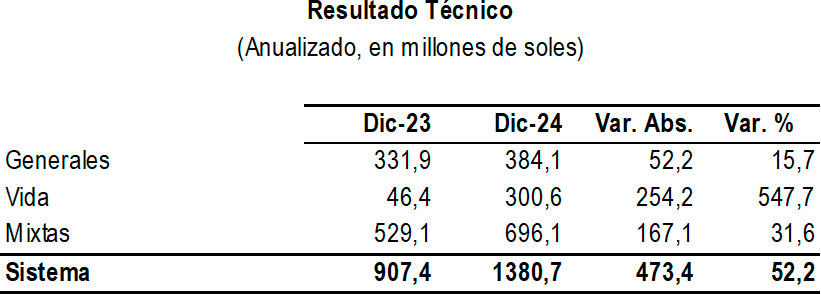

Del mismo modo, el resultado anualizado de las inversiones registró un crecimiento de 7,8%, alcanzando los S/ 4 111,5 millones al cierre del cuarto trimestre de 2024. En consecuencia, el ratio “Resultado de Inversiones Anualizado sobre Inversiones Promedio Anual” se ubicó en 6,4%, ligeramente por debajo del nivel registrado en diciembre de 2023 (6,5%). Este comportamiento se explica en parte por el incremento de 9,2% en las inversiones promedio del sistema durante ese mismo periodo. Por otro lado, el resultado técnico anualizado alcanzó los S/ 1 380,7 millones a diciembre de 2024.

En cuanto al resultado técnico anualizado desagregado por tipo de empresa, se observa que las aseguradoras especializadas en ramos generales reportaron un incremento de S/ 52,2 millones (equivalente al 15,7%), alcanzando un total de S/ 384,1 millones. Por su parte, las compañías de seguros de vida registraron un resultado técnico positivo de S/ 300,6 millones al cierre de diciembre de 2024. En lo que respecta a las aseguradoras mixtas, el resultado técnico se situó en S/ 696,1 millones, lo que representa un aumento de S/ 167,1 millones (31,6%) en comparación con el mismo mes del año anterior.

Al analizar el Resultado de Inversiones anualizado según el tipo de ramo, se evidencia un crecimiento en las empresas mixtas y en aquellas dedicadas a seguros generales, en comparación con lo reportado en diciembre de 2023. En detalle, las empresas mixtas mostraron un incremento de S/ 285,9 millones (9,3%) y las de seguros generales un aumento de S/ 14,6 millones (5,0%). En contraste, las compañías especializadas en seguros de vida registraron una disminución de S/ 2,3 millones (0,5%) respecto al mismo periodo del año anterior.

Resumen

Al cierre del 2024, el sistema asegurador peruano mostró un desempeño sólido y en crecimiento, con mejoras en la rentabilidad, una siniestralidad más controlada y una mayor participación de los seguros de vida en el total de primas. A continuación, los principales hallazgos:

Composición del Sistema

- 17 aseguradoras activas: 8 mixtas (vida y generales), 6 generales y 3 de vida.

Producción de Primas

- Primas Netas: S/ 22 186,1 millones (+9,5% vs. 2023).

- Participación por ramo:

– Vida: 39,7% (+3,8 p.p.)

– Generales: 34,6% (-1,3 p.p.)

– SPP: 14,5% (-1,4 p.p.)

– Accidentes y Enfermedades: 11,2% (-1,1 p.p.)

Destacados por Ramo

- Vida: S/ 8 818,4 millones (+20,9%). Fuerte crecimiento en Renta Particular (+74,6%).

- SPP: S/ 3 222,2 millones (-0,3%).

- Generales: S/ 7 667,7 millones (+5,6%). Suben Cauciones (+15,1%) y Responsabilidad Civil (+12,6%).

- Accidentes y Enfermedades: S/ 2 477,8 millones (-0,2%). Baja en Accidentes Personales (-6,4%).

Siniestralidad

- Directa: 43,1% (-4,7 p.p.)

- Retenida: 42,2% (-3,7 p.p.)

- Cedida: 45,8% (-6,8 p.p.)

Obligaciones Técnicas

- Total: S/ 62 790,4 millones (+9,0%).

- Ratio de cobertura: 1,067 (ligera baja vs. 2023).

- Reservas técnicas: 87,2% del total; 52,2% corresponde al SPP.

Indicadores Financieros

- Solvencia: Patrimonio efectivo S/ 9 862,8 millones (+13,5%). Ratio de cobertura patrimonial: 1,38.

- Liquidez: Ratio corriente 1,16. Caja/pasivo corriente: 0,14.

- Rentabilidad:

– ROE: 24,4% (+1,7 p.p.)

– ROA: 3,5% (+0,5 p.p.)

– Índice combinado: 78,8% (-65,5 p.p.)

– Resultado de Inversiones: S/ 4 111,5 millones (+7,8%).

Resultados Técnicos

- Total: S/ 1 380,7 millones (+29,4%).

– Generales: S/ 384,1 millones (+15,7%)

– Vida: S/ 300,6 millones

– Mixtas: S/ 696,1 millones (+31,6%)

Fuente:

Superintendencia de Banca, Seguros y AFP del Perú.

Proteje tu organización con los seguros adecuados.

Para obtener más información, ponte en contacto con un representate de PRADO.